Survol économique

Malgré une croissance solide du PIB au deuxième trimestre, l’économie mondiale a montré des signes de tensions croissantes. L’élan s’est essoufflé dans plusieurs secteurs importants, les risques d’inflation ont persisté et les tensions géopolitiques et commerciales se sont intensifiées. Les volumes de production manufacturière et d’échanges commerciaux ont reculé sous l’effet de la hausse des droits de douane. Parallèlement, la demande des consommateurs, certes résistante dans certains domaines mais également sous la pression des prix élevés, ont envoyé des signaux mitigés. Les banques centrales ont été confrontées à des contraintes croissantes, coincées entre le ralentissement de la croissance et la reprise de l’inflation. Les tensions se sont par ailleurs intensifiées après les frappes israéliennes visant des sites nucléaires et militaires iraniens à la mi-juin, ce qui a secoué les marchés des matières premières.

Les États-Unis ont affiché une bonne croissance, mais leurs indicateurs économiques sous-jacents se sont affaiblis. La Réserve fédérale a abaissé ses prévisions de croissance du PIB pour 2025 de 1,7 % à 1,4 %, invoquant un ralentissement de la consommation et des investissements. Les dépenses de consommation réelles ont reculé de 0,3 % en avril, sous l’effet de la baisse des ventes au détail et de la demande automobile, effaçant ainsi les gains enregistrés précédemment grâce à de forts niveaux de stockage d’inventaire. Le taux de chômage demeure bas, mais la hausse des demandes de prestations d’assurance-emploi suggère une diminution des offres sur le marché. L’indice ISM des services a légèrement progressé à 50,8, signalant une très légère expansion, tandis que le secteur manufacturier est resté en contraction à 49,0. Le taux d’inflation de base, mesuré par l’indice des dépenses de consommation personnelles (PCE), est estimé à 3,1 % – soit au-delà du taux cible – sous l’effet de la mise en application des droits de douane et des coûts de l’énergie. En juin, la Réserve fédérale a maintenu ses taux à 4,25 %-4,50 % et ne fait mention que d’une unique baisse de taux avant la fin de l’année, par souci de trouver le juste équilibre entre maîtrise de l’inflation et préoccupations à l’égard de la croissance économique.

Au Canada, l’essor économique a continué de s’essouffler au deuxième trimestre. La Banque du Canada anticipe une croissance du PIB inférieure à 1 % pour 2025, invoquant le déclin des ventes de produits manufacturiers, la morosité des investissements et la faiblesse du marché immobilier. Le déficit commercial du mois de mai est demeuré élevé, à 5,9 milliards de dollars. Si les exportations ont augmenté, ce n’est dû qu’à des expéditions ponctuelles d’or vers le Royaume-Uni ; hormis celles-ci, les exportations ont perdu 1,2 %. Les volumes ont chuté de 9,1 % en avril, en raison de la réduction des expéditions vers les États-Unis avant l’entrée en vigueur des droits de douane. L’inflation refait surface, faisant grimper l’IPC à 1,7 % en mai, tendance qui devrait d’ailleurs se poursuivre. La Banque du Canada a maintenu son taux directeur à 2,75 % en juin, invoquant les risques liés tant à l’inflation qu’à la croissance économique.

La zone euro a montré des signes de stabilisation. L’indice PMI composite a augmenté à 50,5, signalant une expansion modeste, en dépit de l’Allemagne et de la France qui sont encore aux prises avec des difficultés. L’inflation globale a augmenté à 2,6 %, avec une inflation dans le secteur des services de près de 4 %, alimentée par la croissance des salaires et les coûts de l’énergie. La BCE a abaissé son taux de dépôt à 2 % en juin, tout en signalant son intention de mettre en pause toutes nouvelles mesures d’assouplissement monétaire. La croissance du PIB reste faible, avec des prévisions de 1,0 % pour 2025.

La Chine a enregistré une croissance trimestrielle de 1,1 % et une croissance annuelle de 4,8 % au deuxième trimestre, mais les données sous-jacentes restent faibles. L’indice PMI manufacturier Caixin a chuté à 48,3 en mai, son plus bas niveau depuis 2022, et l’indice PMI officiel est demeuré sous la barre du 50. Les investissements immobiliers ont enregistré un glissement annuel de 9,3 %. L’inflation est restée modérée : l’IPC n’ayant augmenté que de 0,5 % en mai et les prix aux producteurs ont chuté de 2,7 %, ce qui démontre la faiblesse de la demande intérieure et des pressions extérieures.

Les tensions géopolitiques se sont exacerbées après les frappes israéliennes contre l’Iran, faisant craindre un embrasement du conflit. Les prix du pétrole ont bondi et l’or a frôlé des niveaux records, soutenu par la demande d’actifs dits « refuges ». Pourtant, les bons du Trésor américain et le dollar n’ont guère réagi, ce qui soulève des questions sur le rôle des couvertures traditionnelles dans un contexte macroéconomique en mutation. Cela pourrait refléter une certaine confiance dans la maîtrise de la situation ou l’incertitude des investisseurs quant à la protection contre les risques offerte par ces valeurs..

Marchés des actions

Les actions mondiales ont rebondi au deuxième trimestre, après un début d’année plutôt volatil. Les marchés ont enregistré de fortes baisses en début de trimestre en raison de la résurgence des tensions commerciales et du ralentissement de la croissance américaine. En avril, l’administration Trump annonçait les très sévères droits de douane du « Liberation Day », imposant une taxe de base de 10 % sur presque toutes les importations. Les craintes de récession ont fait chuter le S&P 500 de près de 20 % par rapport à son plus haut niveau de février. Le NASDAQ a reculé de près de 25 %, pénalisé par la pression sur les titres technologiques à très forte capitalisation.

Une fois les droits de douanes repoussés de 90 jours et la reprise des négociations commerciales entre les États-Unis et la Chine, les marchés boursiers se sont redressés. Le sentiment général s’est amélioré en mai et juin, soutenu par de solides résultats trimestriels et des mesures budgétaires favorables de l’Union Européenne. Les marchés ont renoué avec les titres de croissance à grande capitalisation, en particulier dans les secteurs de la technologie et de l’IA, tandis que les titres de valeurs, les cycliques et les petites capitalisations ont sous-performé dans un contexte d’incertitude macroéconomique persistante.

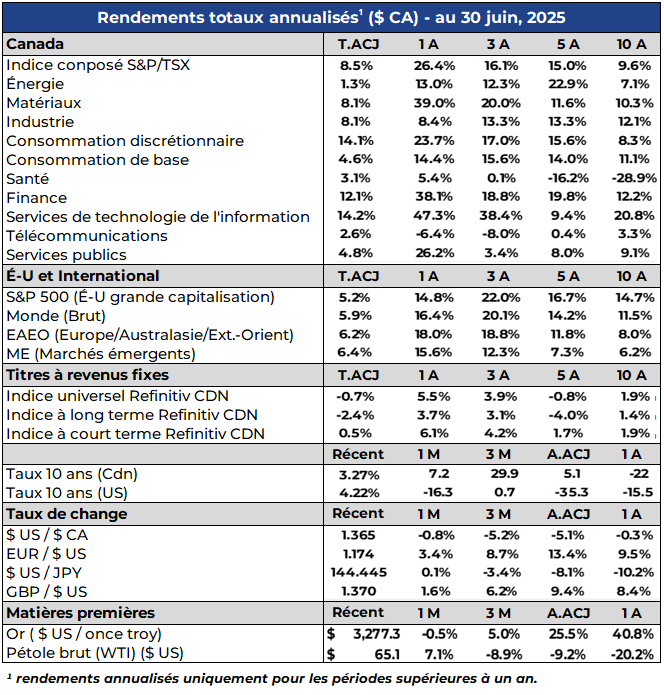

Le S&P 500 a terminé le trimestre en hausse de 10,6 % (en USD), tiré par les technologies de l’information (+23,5 %) et les services de communication (+18,2 %). Les valeurs industrielles (+12,6 %) financières (+5,1 %) et aurifères (+20,7 %) ont également suscité un regain d’intérêt. Les résultats du premier trimestre ont soutenu cet élan : 78 % des entreprises du S&P 500 ont dépassé les estimations et 9 des 11 secteurs ont surpassé les attentes.

Les actions canadiennes ont également bien performé. L’indice composé S&P/TSX a gagné 8,5 % (en dollars CDN), soutenu par des valorisations attractives et les flux de capitaux mondiaux. Le secteur financier a gagné 12,1 % grâce à de solides bénéfices provenant de la croissance des prêts et de saines marges de profits. Le secteur technologique a progressé de 14,2 %, tandis que les matériaux et le secteur industriel ont chacun gagné 8,1 %, reflétant l’intérêt pour les valeurs cycliques. Le secteur de l’énergie a sous-performé, avec une hausse de 1,3 %, après une augmentation surprise de la production de l’OPEP+, qui a invoqué « la bonne santé des fondamentaux du marché », mais cette décision a renforcé le sentiment baissier. Le conflit entre Israël et l’Iran a généré de la volatilité, mais l’infrastructure iranienne étant intacte, l’augmentation de l’offre a pesé davantage sur les marchés de l’énergie.

Les actions internationales ont bien performé, soutenues par un dollar américain plus faible et une amélioration des perspectives par rapport aux échanges commerciaux. L’indice MSCI EAFE a gagné 6,2 % (en dollars CDN), profitant de la vigueur des valeurs industrielles, immobilières et financières européennes. Les marchés japonais ont également généré de bons résultats, en raison d’une amélioration de la gouvernance au sein des entreprises et d’une augmentation des rendements des actionnaires.

Les marchés émergents ont légèrement mieux performé que les marchés développés. L’indice MSCI EM a progressé de 6,4 % (en

$ CDN), profitant de la faiblesse du dollar américain et du regain d’optimisme en ce qui concerne les échanges commerciaux. L’Amérique latine et l’Asie du Sud-Est ont attiré des capitaux grâce à de meilleures perspectives d’exportation et à une atténuation des risques politiques. L’Inde a pour sa part moins bien performé, avec une hausse de 3,8 % (en $ CDN), les valorisations élevées influençant la perception des investisseurs. Les actions chinoises ont reculé de 1,5 % (en $ CDN), freinées par des problèmes structurels et un soutien politique incohérent.

Placements à revenu fixe

Le deuxième trimestre a été marqué par un réajustement des marchés obligataires mondiaux, alors que les investisseurs ont réagi aux chocs tarifaires, à la persistance de l’inflation et aux changements de position des banques centrales. Les craintes de récession se sont intensifiées en avril à la suite du dévoilement par les États-Unis de droits de douane de 10 % sur toutes les importations, ce qui a déclenché une vague de ventes d’obligations. Les rendements ont augmenté, les écarts de crédit se sont creusés et les anticipations d’inflation ont augmenté. Les marchés se sont stabilisés en mai à l’annonce d’une pause de 90 jours dans l’application des droits de douane, ouvrant la porte à la négociation.

Les banques centrales sont devenues plus prudentes et tributaires des données. En juin, la Réserve Fédérale a maintenu ses taux entre 4,25% et 4,50 % et n’a prévu qu’une seule baisse pour l’année,

contrairement aux attentes précédentes d’un minimum de deux, sinon plus. Le président Powell a mis l’accent sur la flexibilité, argüant la persistance de l’inflation dans le secteur de l’énergie et des biens sujets aux droits de douane, ainsi que l’escalade des risques géopolitiques. Les divisions internes au sein du FOMC sont devenues plus visibles, certains membres soulignant l’affaiblissement du marché du travail, tandis que d’autres s’attardent davantage sur les risques inflationnistes.

La Banque du Canada a également maintenu ses taux à 2,75 %, adoptant un ton neutre, après avoir envoyé des signaux plus conciliants. Le gouverneur Macklem a pointé la faiblesse des exportations, les déficits commerciaux importants et l’escalade des mesures américaines parmi les facteurs de risque à la baisse. La demande intérieure reste faible, mais la Banque du Canada a averti que les droits de douane pourraient attiser l’inflation, ce qui justifie une surveillance étroite des données.

La BCE a été la première grande banque centrale de pays développés à avoir renoué avec l’accommodation de ses politiques monétaires. Après une baisse de 25 points de base en avril, elle a de nouveau abaissé ses taux en juin, à 2 %. Les décideurs ont d’une part constaté la persistance de la désinflation au niveau des biens et des salaires, tout en reconnaissant d’autre part la constance de l’inflation dans le secteur des services. Ces deux baisses consécutives ont marqué un virage vers l’assouplissement.

Les performances des titres à revenu fixe ont reflété ces changements. Aux États-Unis, les bons du Trésor à court terme ont gagné 0,9 %, poussés par les investisseurs privilégiant la sécurité. Les bons du Trésor à long terme ont reculé de 2 %, pénalisés par les craintes inflationnistes et les inquiétudes quant à la viabilité de la dette, aggravées par le déclassement de la cote de crédit du pays à Aa1 par l’agence Moodys.

Les obligations canadiennes ont suivi le mouvement. L’indice CA Refinitiv Overall Long Bond a reculé de -2,4 %, tandis que les obligations à court terme ont progressé de 0,5 %, les investisseurs optant pour de plus courtes durations dans un contexte de hausse des rendements. Les écarts de crédit sont restés stables, soutenus par des volumes d’émissions modérés, des résultats solides de la part des sociétés et une demande institutionnelle stable.

Le deuxième trimestre a mis en évidence la manière dont les échanges commerciaux, l’inflation et la volatilité des politiques contribuent à influencer les stratégies obligataires. Les obligations restent essentielles à la diversification d’un portefeuille, mais pour naviguer dans cet environnement, il a fallu gérer activement la duration, sélectionner soigneusement les expositions au crédit et rester attentif à l’ensemble des marchés.

Perspectives économiques

À l’aube du deuxième semestre, trois forces continuent de définir le paysage de l’investissement : les tensions commerciales persistantes, la volatilité géopolitique et les effets différés des changements budgétaires et monétaires.

Dans la catégorie des titres à revenu fixe, les investisseurs sont confrontés à des taux directeurs élevés, à une hausse des primes determe et à des capacités budgétaires limitées. Le projet de loi de réconciliation budgétaire récemment adopté aux États-Unis porte le déficit à 7-8 % du PIB pour la prochaine décennie, malgré des recettes douanières plus élevées, ce qui accentue les inquiétudes liées à la dette. Si la Fed a maintenu le cap au deuxième trimestre, ses orientations restent floues. Les marchés s’attendent à entre une et trois baisses d’ici la fin de l’année, en fonction des données sur l’inflation et l’emploi. Avec un indice PCE de base toujours supérieur à 3 %, les risques sont ambivalents. La plupart des gestionnaires restent prudents, privilégiant les échéances courtes et une allocation équilibrée entre obligations d’État et de sociétés, tout en restant attentifs aux opportunités propices lorsque les courbes s’accentuent.

Le leadership des actions commence à s’élargir. Les mégas valeurs technologiques restent en tête, portées par l’IA et leurs leviers opérationnels, mais les valeurs industrielles, financières et certaines valeurs cycliques gagnent du terrain grâce à des bénéfices solides, à la demande pour les infrastructures et à la substitution domestique des produits soumis aux droits de douane. Les résultats du premier trimestre ont surpris à la hausse et affiché des marges de profit plus solides, contribuant à un profil en actions plus équilibré. Les valorisations restent élevées dans certains domaines, cependant les attentes modestes en place pour le deuxième trimestre pourraient laisser une marge de potentiel haussier.

À l’échelle mondiale, les valorisations relatives attrayantes et les efforts budgétaires coordonnés de la zone euro ravivent l’intérêt des investisseurs, en particulier dans les secteurs axés sur la valeur. En Chine, le ralentissement industriel et la déflation font obstacle, cependant les thèmes de placements à long terme tels que l’automatisation et les énergies propres continuent d’attirer les capitaux. L’affaiblissement du dollar américain et le resserrement des écarts de taux favorisent l’afflux de capitaux vers les marchés émergents, en particulier ceux où les rendements réels sont élevés et où un assouplissement monétaire est en cours.

Au troisième trimestre, la stratégie de portefeuille vise l’équilibre entre une gestion défensive et l’offensive stratégique. Les risques – fragilité des cessez-le-feu, incertitude tarifaire – étant susceptibles de persister, la liquidité est essentielle. Le cessez-le-feu entre Israël et l’Iran tient pour l’instant, mais les risques pesant sur les flux pétroliers et l’inflation demeurent. L’expiration des suspensions tarifaires et la menace de représailles ajoutent à la complexité des chaînes d’approvisionnement mondiales. Dans ce contexte, la diversification entre les régions, les secteurs et les styles de gestion, en particulier les gestions axées sur la valeur et la qualité, peut renforcer la résilience du portefeuille. Nous continuons de privilégier les titres de qualité supérieure, en les complétant par une exposition tactique à des opportunités mondiales sous- évaluées. Bien que le rebond depuis les creux d’avril ait été solide, les facteurs de risques non résolus exigent un positionnement prudent et discipliné.