Survol économique

L’économie mondiale a montré des signes de tension croissante au troisième trimestre 2025. Le commerce mondial a rebondi et les investissements dans l’intelligence artificielle ont stimulé les dépenses d’investissement aux États-Unis. Malgré tout, les marchés de l’emploi se sont affaiblis dans les économies avancées, l’inflation dans le secteur des services demeure tenace et les droits de douane ont perturbé les flux commerciaux, brouillant du même coup les perspectives d’inflation. Le secteur manufacturier est resté en contraction aux États-Unis, dans la zone euro et en Chine. Dans un contexte de croissance vacillante et d’inflation faussée par les droits de douane, les banques centrales ont la tâche délicate d’évaluer les risques de ralentissement par rapport à une reprise de l’inflation.

Aux É-U, le PIB du troisième trimestre gravite autour des 3 %, soutenu par les dépenses de consommation et les investis-sements de sociétés. Les investissements liés à l’IA restent importants, même si les gains de productivité qui en découlent ne se font sentir que dans quelques secteurs. Les coupures de postes ont réduit la masse salariale pour 2024-2025 de 900 000 postes, tandis que la création mensuelle moyenne d’emplois a ralenti à 27 000 par mois. Le taux de chômage a grimpé à 4,3 % tandis que la croissance des salaires a modéré à 3,6 %, comparativement à plus de 5 % en 2022. Si l’inflation ralentit, les prix des services restent élevés sous l’effet des salaires, des loyers et des droits de douane. Le secteur manufacturier est faible, mais il montre des signes de stabilisation provisoire.

La Réserve fédérale a réduit ses taux de 25 points de base en septembre, soit à 4 % – 4,25 %, tout en laissant entrevoir un nouvel assouplissement. Cependant l’augmentation des déficits budgétaires, désormais de l’ordre de 7 % du PIB, accroît le risque d’une hausse des rendements à long terme, ce qui complique les efforts de la Fed.

Le ralentissement économique s’intensifie au Canada. La croissance au troisième trimestre représente un rendement annualisé d’environ 0,6 %. Le taux de chômage a atteint 7,1 % après deux mois consécutifs de pertes d’emplois. Le taux d’inflation est monté à 1,9 %, contre 1,7 % le mois précédent. La Banque du Canada a abaissé son taux directeur de 25 pb à 2,5 % en septembre, en deçà de la neutralité, afin de soutenir la croissance. Les décideurs politiques ont souligné que l’incertitude commerciale et l’affaiblissement de la demande constituaient des risques majeurs.

Dans la zone euro, la stagnation persiste. Le secteur manufacturier est en repli et celui des services au ralenti. L’inflation poursuit sa tendance à la baisse, frôlant les 2 %. Alors que la BCE se contente de patienter pour mieux voir venir, les décideurs politiques espèrent que la baisse des taux saura stabiliser l’état d’esprit des consommateurs jusqu’à la fin de l’année.

La reprise économique chinoise reste fragile. Les droits de douane américains ont frappé les exportations, même si certains flux ont été redirigés. La demande intérieure reste sous pression en raison de la faiblesse du marché immobilier. Les mesures de relance amortissent le ralentissement.

La trajectoire actuelle semble laisser présager un ralentissement modéré, cependant l’ombre d’un repli autrement plus marqué se lève. Les marchés du travail des économies avancées se dégradent, le chômage se rapprochant des seuils de récession. Les politiques monétaires sont désynchronisées : la Fed cherche à trouver un équilibre entre l’inflation et l’affaiblissement de l’emploi, la Banque du Canada a commencé à assouplir sa politique et la BCE devrait suivre.

Marchés des actions

Les actions mondiales ont progressé au troisième trimestre, malgré le ralentissement de la croissance, l’inflation persistante dans le secteur des services et la reprise des tensions commerciales. Après un deuxième trimestre turbulent, la volatilité s’est apaisée, les marchés ayant anticipé un assouplissement monétaire de la Fed. La baisse des taux en septembre a confirmé cette inversion, comprimant les primes de risque et soutenant les multiples. Les valeurs de croissance liées à l’intelligence artificielle et à forte capitalisation ont continué de dominer, tandis que les valeurs défensives et du secteur de l’énergie ont apporté un certain équilibre.

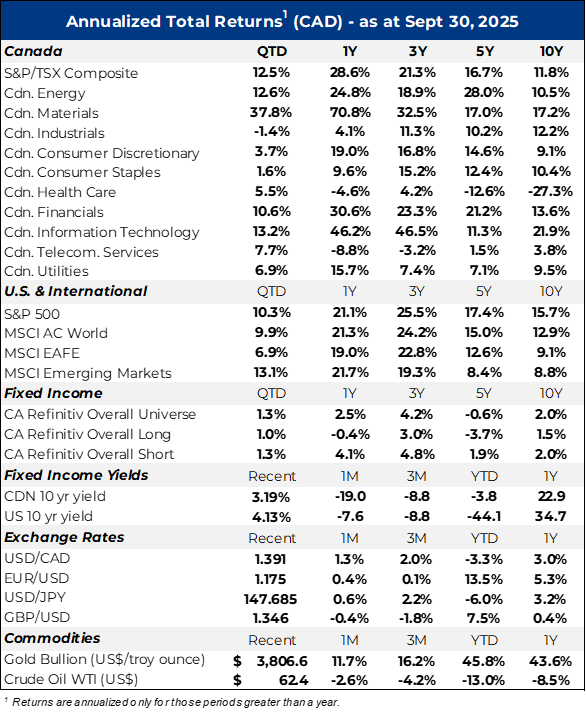

Aux États-Unis, le S&P 500 a enregistré un rendement en dollar US de 7,8 %. Les technologies de l’information (+13 %), et les services de communication (+11,8 %) ont mené la hausse, soutenus par les biens de consommation discrétionnaire (+9,4 %) qui ont également contribué à la performance. Les valeurs défensives ont offert un contrepoids, les services publics et les soins de santé progressant respectivement de 6,8 % et de 3,3 %. La concentration reste pourtant préoccupante : les 10 compagnies faisant partie du top 10 représentent désormais près de 40 % de l’indice et se négocient à environ 29,9 fois les bénéfices prévisionnels, contre 19,5 fois pour les autres. Avec un S&P 500 à environ 22,8 fois les bénéfices prévisionnels, soit environ 34 % au-dessus de sa moyenne sur 30 ans, le marché reste vulnérable aux erreurs politiques ou aux surprises inflationnistes.

Les actions canadiennes ont été solides ce trimestre, l’indice composé S&P/TSX gagnant 11,8 % (en dollars CAD). Le secteur des matériaux s’est particulièrement distingué en hausse de 37,4 %, l’or ayant bondi de 16,2 % — propulsant l’once à $ 3 800 américains — ce qui a fait grimper de 45,2 % l’indice aurifère mondial S&P/TSX Global Gold. Le secteur financier a progressé de 9,7 %, celui de l’énergie de 11,4 %, et celui de la technologie de 13,2 %. Le TSX a connu une amplification de son coefficient bêta cyclique en raison de l’effet de levier de l’or.

Les marchés développés internationaux ont affiché des résultats mitigés. L’indice MSCI EAEO a gagné 6,9 % (en dollars CAD). Le Japon a progressé de 9,6 % (en yens), soutenu par des réformes de gouvernance et un yen plus faible. Les valorisations en Europe et au Japon restent plus attrayantes qu’aux États-Unis, cependant les risques inhérents à chaque pays ont une influence de plus en plus marquée sur les rendements.

Les marchés émergents ont surpassé leurs homologues développés, l’indice MSCI ME progressant de 12,8 % (en dollars CDA). La Chine et Hong Kong ont prolongé leurs gains grâce au soutien des politiques et à l’optimisme suscité par l’intelligence artificielle, bien que la reprise semblait plutôt alimentée par les liquidités que par l’activité économique alors en contraction. Le marché boursier indien a enregistré un repli de -7,3 % au cours du trimestre, les investisseurs étrangers se départant de leurs actions en raison des multiples élevés et des inquiétudes liées aux droits de douane.

Le troisième trimestre s’est, à la fois, déroulé sous le signe de la résilience et de la fragilité : l’assouplissement des politiques et l’injection de liquidités pour soutenir des gains, mais aussi des valorisations exagérées, peu de leadership ainsi que la surfréquentation ont rendu les marchés hautement sensibles aux chocs. La volatilité ayant atteint son plus bas niveau depuis plusieurs années, la complaisance s’est amplifiée, laissant les indices vulnérables à tous revirements brusques. Les attentes quant aux politiques sont devenues centrales, mais la dépendance à l’égard de politiques accommodantes ne fait qu’accroitre la vulnérabilité en cas de reprise de la croissance ou d’escalade des risques budgétaires.

Placements à revenu fixe

Les marchés obligataires mondiaux ont gagné du terrain au troisième trimestre, les banques centrales ayant opté pour une politique d’assouplissement. Des données américaines plus souples et un ralentissement de l’inflation ont donné à la Réserve fédérale américaine la marge de manœuvre nécessaire pour procéder à sa première baisse de taux d’intérêt, et la Banque du Canada lui a emboité le pas avec des réductions supplémentaires. Les rendements ont baissé, les courbes se sont accentuées et les écarts se sont réduits, générant des rendements corrects sur les marchés souverains et obligataires.

Aux États-Unis, la Réserve fédérale a abaissé sa fourchette cible de 25 points de base en septembre, la ramenant entre 4 % et 4,25 %. Cette décision fait suite à la faiblesse des rémunérations, à la hausse du chômage ainsi qu’à la forte baisse de l’inflation au mois d’août. Les rendements des bons du Trésor ont drastiquement chuté, ceux à 2 ans reculant de 89 points de base à 4,13 % et ceux à 10 ans de 44 points de base à 4,05 %. L’indice obligataire d’ensemble Bloomberg américain (U.S. Aggregate Bond) a enregistré un rendement de 2,55 % (en dollars américains). Les écarts de crédit se sont resserrés, passant de 0,91 % à 0,76 % pour les obligations d’entreprises et de 3,25 % à 2,8 % pour les obligations à haut rendement. Les obligations de première qualité ont généré des rendements d’environ 3 %, tandis que les obligations à haut rendement ont progressé de 2%.

Le Canada a suivi une trajectoire similaire. La Banque du Canada a réduit ses taux de 25 pb à deux reprises, les ramenant à 2,25 %. Le rendement à 10 ans a reculé de 3,28 % à 3,19 %, tandis que celui à 2 ans a reculé de 3,41 % à 2,87 %. L’indice obligataire universel FTSE (Canada Universe Bond) a progressé de 1,5 %, les obligations à long terme menant le bal. Les obligations d’entreprises ont surpassé les obligations d’État, avec un rendement de 4,1 %, soutenues par la compression des écarts de crédit.

En Europe, les rendements ont divergé en raison de la résurgence des inquiétudes budgétaires et politiques. Les courbes françaises et allemandes se sont accentuées, les investisseurs exigeant des primes de risque plus élevées. En France, la chute du gouvernement en septembre a amplifié les inquiétudes concernant la viabilité budgétaire, poussant le rendement des OAT à 30 ans à des sommets inégalés depuis plusieurs années. Au Royaume-Uni, le rendement sur les gilts à 30 ans a dépassé 4,70 %, son plus haut niveau depuis la fin des années 1990.

L’attrait pour les titres à revenu fixe reste fort, les fonds obligataires attirant d’importants afflux de capitaux. Malgré une offre obligataire record aux États-Unis, les écarts se sont maintenus, signe de forte demande technique. À l’échelle mondiale, les écarts se sont resserrés dans la plupart des secteurs, même si les valorisations semblent désormais élevées. Dans l’ensemble, le troisième trimestre a été marqué par des baisses de taux, une chute des rendements et un resserrement des écarts de crédit. Plus que jamais, les banques centrales s’efforceront à l’avenir de trouver le juste équilibre entre la désinflation et la faiblesse du marché du travail. Le dérapage budgétaire et les tendances inflationnistes restent des risques, mais les politiques monétaires continuent de soutenir les perspectives des marchés obligataires mondiaux.

Perspectives économiques

À l’aube du quatrième trimestre, les marchés naviguent un fragile équilibre entre le soutien des politiques et la fragilité sous-jacente. La baisse des taux de la Fed en septembre a marqué le début d’un cycle d’assouplissement, suivi par la Banque du Canada. Mais le chemin est semé d’embûches : les marchés du travail s’affaiblissent, les tensions commerciales restent non résolues et les déficits budgétaires se creusent. Alors que l’inflation globale se rapproche des 2 %, les droits de douane et la rigidité des prix des services maintiennent les risques dans les deux sens.

Les actions entament le trimestre avec un élan de dynamisme vigoureux, mais aussi avec des fondations instables. Les méga- capitalisations liées à l’IA et les valeurs défensives continuent de dominer les rendements américains, ce qui concentre les indices et met les valorisations à rude épreuve. L’Europe et le Japon offrent des points d’entrée plus intéressants, même si la situation politique en France reste un frein. Les marchés émergents présentent un tableau tout en contraste : la reprise chinoise est fragile, soutenue davantage par la liquidité que par une demande durable, tandis que l’Inde est confrontée à des défis liés aux droits de douane et à des valorisations élevées. Dans l’ensemble, l’ampleur de la participation reste limitée et le risque de revirements brutaux élevé.

Les titres à revenu fixe ont enregistré de solides performances grâce à la baisse des rendements et au resserrement des écarts. Avec le changement de cap des banques centrales, le profil de revenu des obligations d’État et des obligations de première qualité semble plus attrayant. Néanmoins, le dérapage budgétaire et les émissions massives tempèrent les arguments en faveur d’un allongement de la duration. Les valorisations du crédit sont également sous tension croissante.

Les risques à l’approche de la fin de l’année sont présents à plusieurs niveaux. Les tensions commerciales pourraient raviver les pressions inflationnistes au moment même où les banques centrales assouplissent leur politique monétaire. Les tensions budgétaires augmentent le risque d’une hausse des rendements à long terme. L’incertitude géopolitique continue de peser sur les matières premières et le sentiment de risque. En même temps, la complaisance s’est installée sur les marchés : la volatilité est à son plus bas niveau depuis plusieurs années et la confiance dans le soutien des politiques monétaires est élevée.

Dans ce contexte, la stratégie de portefeuille doit mettre l’accent sur la qualité, la diversification et la liquidité. Une légère surpondération en actions reste raisonnable, mais elle doit être équilibrée par une exposition aux régions où les valorisations offrent une plus grande marge de sécurité. Les titres à revenu fixe ont retrouvé leur rôle de stabilisateurs, concentrés sur la partie courte de la courbe. Les actifs réels tels que l’or continuent d’offrir une protection contre les risques budgétaires et géopolitiques. Avant tout, la discipline est importante : la voie à suivre reste favorable aux actifs risqués, mais un positionnement diversifié, flexible et liquide déterminera la résilience si le cycle prend un tournant plus marqué.

Articles connexes

Kerr Market Summaries, Kerr Market Summaries, Sommaires du marché Kerr